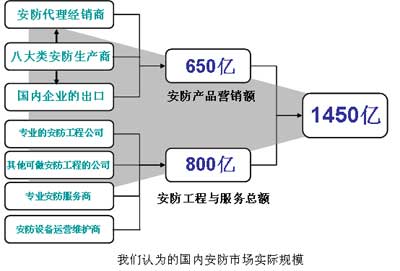

������Ҫ�Ӱ�������Ӧ��������Щ��Ʒ������������ҵ�ľ�Ӫ����ĺ�ʵ�������ͳ�ƹ��������ڶ���ԭ����©���ظ������⼸�������о����й��İ����г���ģ�����бȽ����ڶλ�ṩ��������ݣ�����β��ܽ�ȷ�ص�������й������г��Ĺ�ģ������Լ��Ŀ��������Ľ����˻۴ϰ������о�����2007���й������г���ģ���о��ɹ���2007���й������г���ģ��ԼΪ1450�ڣ����й��ڰ�����ƷӪ������650�����ң���������������ܶ���800��Ԫ���ҡ�Ŀǰ�й�������ҵ������Ϊ21000�����ң���ҵ��Ա�ӽ�100���ˡ�

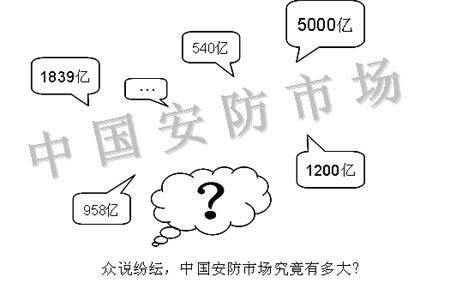

���й��İ����г������ж��һֱ�ǰ�����ҵ���������ʮ�ֹ��ģ���������û�еף��е������һ���ش����⡣�ҴӲ�ͬ�ı��桢���¡���Ϣ�еõ������ݲ��ܴ�������2006�������Ϊ����2006���й������г�������540�ڵ�1500����������ϵ����ݶ��С�Ӧ��˵����Щ���ݴֶ��Ǹ��ݵ���ͳ�Ƶó��Ĺ���ֵ�������������ݵġ����������������갲���г���һЩ���ݡ�

һ����ͬ�����İ����г�����ͳ������

�����ṩ�İ����г�������ֵ�Ƚϵ͡��ȿ�ȫ���г������������TEMPEST��˾ͳ�ƣ�2006��ȫ���г�870����Ԫ�����82�ڣ��Ž�32�ڣ�����227�ڣ�FRID18�ڣ�����208�ڣ�����310�ڡ���Щͳ�������Dz�Ʒ�г��Ĺ�ģ����������������������һ�ҹ�˾�����ݣ�ȫ�������г���Լռ���������г���1��3��Ϊ650����Ԫ�����������г�ԼΪ1950����Ԫ��

������Frost&Sullivan�����ݣ�2003��ȫ����Ƶ����豸�г�Լ50����Ԫ�����������30����Ԫ��DVR10����Ԫ��������10 ����Ԫ��Ԥ��2010��ȫ����Ƶ����豸�г���������100����Ԫ���긴��������Ϊ11%����ʸ֮�ĵ�������Ŀǰȫ���豸�����г�������Ƶ����豸Ϊ����Frost&Sullivan���о���ʾ��������������ռ��ȫ���������26%����ҵר��Ԥ���й��ļ���豸�г�����ÿ��20%���ϵ��ٶ�������Ԥ��2008���г���ģ���ﵽ10����Ԫ����ʱȫ�����г�Ϊ84����Ԫ���й���Լռ���е�12����

�Ͼ��ݹⴴҵͶ�ʷ���˾�ṩ������Ϊ��2006���й������г�����540�ڣ����в�Ʒ400�ڣ�����140�ڣ�ͬ������22����2007��������27.8����Ԥ��2010�꽫�ﵽ1500�ڡ��ù�˾�İ����������ݽ�Ϊ��Ʒ���ݵ�28.6������Ȼƫ�͡�

������Эͬ���Թ�����ѯ����˾Ϊ����ȫ��Ĺ�ҵ��ҵ�о���ϵ���ر���й�������ҵ�����˵�����о�����2007��12��31�շ����ġ�2008�й���ȫ������ҵ�������о����桷ָ������2007�꣬���������������ٵ��������й������г���ģ�ﵽ��958��Ԫ����ҵ��¸߶ȣ�ͬ������31%���ﵽ������ߡ�������Ʒ�г�����Ʒ������֣����Ի���Ϊ��Ƶ��ز�Ʒ�г���������Ʋ�Ʒ�г�������������Ʒ�г���������Ʒ�г��IJ��֡���Ƶ��ز�Ʒ���г������壬ռ������Ʒ�г������56%��ͨ�����㣬��Ƶ��ز�Ʒ�г�Ϊ536�ڡ��й�������ҵ�У����Ҿ����������ﵽ��21000�ң�Ӫҵ������300��Ԫ����ռ������ҵ���������壬�ﵽ47%��5000�����ϵ���ҵ��ռ������ҵ�����1%��

�����й�������Ϣ��ҵ��չ�о�Ժ(CCID)�ĵ��飬2006���й�������ҵ�г���ģ�Ѿ�����800�ڡ�CCIDԤ�⣬���ڰ��˻���ڰ�����Ʒ�����������2008������г���ģ���ﵽ1260��Ԫ���긴�������ʴ�25%��

���й�ITʵ�����ṩ�����ݣ�2007�꣬�й���Ƶ����г��������г���ģ�ﵽ��41�����𣬱�2006��������24.2%���������ּ���г���������ΪѸ�٣�2004��2007��䣬���ּ���������г���ģ����ռ������35.7%������54.4%����Ϊ��Ƶ���������Ҫ�ļ�ط�ʽ����ģ�����г�����ή��������ռ������2004���56.9%�½���2007���19.7%�����Կ������й���Ƶ����г����ڴ�ģ�������ֻ����ɡ������˵�������Ƶ���Ҳ���ݺ��ӣ���ռ������2004���7.4%������25.9%��

2007��11�¡�ͨ����Ϣ�����Ͽ��ǵġ�����������ʢ���侲��������Ƶ����г���һ�Ķ��й������г��Ĺ�����Ϊ�ֹۣ�����Ϣ�ͻ����������������Ǵ�ͳ������ҵ�����ֻ������绯�����ܻ��ͼ���ƽ̨��������������Ʒ��Ӧ�÷�������˾�����ͬʱ��������Ƶ����г���Ӧ�ÿ��ٷ�չ������������ʢ���γɳ��̺��û�ǧ���������������г��ľ��档Ԥ�Ƶ�2010�꣬���γ�5000��Ԫ���г���ģ����

������������

ͼ1���й������г������ж��

������һ��רҵý����ҵ����ʿ�ṩ��һЩ���ݡ�

������ѧ��3λ��ʦ��������ڡ�κ���Ҹ����ڡ��Ÿ��ɽ�ʦ�����е���һ�����⣬��2004-2005����ҹ���ȫ������Ʒ��ҵ��չ��ʱ����״�����˳������顣��������ʾ��������2005����ף��й���ȫ������ҵ��ҵ������1.5��ң���ҵ���ֵ��1000��Ԫ����ҡ�

���й�������ȫ��Ʒָ��2007��2008�������ݣ������й������г���2006�꣩1200�ڣ���15000����ҵ��Լ100���ҵ��Ա��

����Ϊ�����ռ������ڼ䣬���й�������ȫ����־������ƪ������һЩ������ݣ���ֻ�о�һЩ�д����Ե����ݡ�2008��5�¿��ϵġ��й�������ȫ������Ʒ���������̴���顷һ�Ľ��ܣ�Ŀǰ�ҹ��д��СС���ల����Ʒ������ҵ4680�ң�Լռ���а�����ҵ��26��������18000����ƽ����ֵ1680��Ԫ��ƽ������112�ˡ������������ݣ��ܲ�ֵ��ԼΪ786�ڣ�������Լ52���˾���ֵ15��

2008��6�¿��ϵġ��й�������ȫ������Ʒ��������������״̬����顷һ�Ľ��ܣ�Ŀǰ�ҹ��д��СС������Ʒ����������ҵԼ6330�ң�ռȫ��������ҵ����18000����35.2�������л���1510�ң�23��9����������1540�ң�24.3����������988�ң�15.6����������720�ң�11.4����������610�ң�9.6����������562�ң�8.9����������400�ң�6.3������������Ʒ���������̵Ĺ�ģƽ������13�ˣ�ƽ������������582��Ԫ���˾����۶�44��Ԫ��ƽ��������10�����ݴ˼��������۶�Ϊ368�ڣ���ҵ����8����ˡ��õ�����Ϊ40�����ϵİ�����Ʒ��ͨ���������������۵ġ���������������Ҳ����һЩ��һ���ķ������㣺������ҵ�����ë����ҲΪ10����������������ҵ�IJ�Ʒ�����ܶ��ԼΪ786��X110����865 �ڡ��������ĵ����ݻ����Խ��д��µĹ��㣬�������������۵ı���368��X90����786�ڣ�42����

2008��7�¿��ϵġ���������������״̬����顷һ�Ľ��ܣ���������㰲�����̵Ĺ�˾��ʩ���Ӷ����ϵĻ�������Լ��12000��15000�ң���ϵͳ�����̣��������̵ķֲ�������27.1��������23.5��������16.8��������12.1��������9.8��������7.2��������6.5������ģ���ij��� 200�ˣ���Ӫҵ���3�ڣ�30��80�˵���ҵ��������40�����������������м�Ӫ���̵�ռ16.2������֮һ���������̼����������ۺϲ��ߡ������㲥�ȹ��̡���3�깤����Ӫҵ���������26.8���������ܶ�����10.5����ƽ�����½�15����ƽ��ë����18��24����������13��15�����˾����̶� 42��Ԫ�������������ݣ��������12000�ҹ����̣�ƽ��ÿ��30�˵Ľϱ������ּ��㣬��ҵ������Լ36���ܹ��̶�1512��Ԫ�������Ӫ�������̵��ۺϹ��������а������̶�ռ����֮һ����Ӫ�����Ĺ����̹��̶��ȥˮ�ְ�80���ƣ���ô�������̶��ԼΪ1512��X2��3 X80������1512�ڣ�9����974�ڡ�

���ǻ����Զ�����3ƪ�����ṩ�����ݽ��кϲ����㣬�������������г�����Ӫ�������Ϊ865�ڣ�974�ڣ�1839�ڣ��ܴ�ҵ������Լ96��

�й���ȫ������ҵЭ���ӡ��2007������еġ�����ƪ�������ݣ�2006���й������г��ܲ�ֵ�Ѵ�600������ң���2005���500������20����ȫ��Լ��15000��Ұ�����ҵ������������ҵ1700��ң��ܲ�ֵ�й���ռ50�����豸45��������5�����豸��ʵ�����35�������Ӱ���65�������Ӱ����м��98�ڣ�ռ56������05�꣫45��������ͬ������������25�ڣ�ռ14������25�������Ž�23�ڣ�ռ13������22����������ռ11������������ռ2������������ռ2����

ͬһ������ġ�����ƪ�����У��й���ȫ������Ʒ��ҵЭ�����������³��ġ��ҹ�����������ҵ��չ��״�����⼰�Բߡ�һ���е����ݣ�������ҵ15000�ң���ҵ��Ա60���غ�ռ52�����в�ռ26��������ռ22�������̶�600�����ң�ÿ���½��Ľ�����ϵͳ20��������ѽ���100���������ϵͳ��2006 ���ʩ����Ŀ�ֲ���������Ϊ������˾��ռ29.2�����������ܽ���ռ18.6��������ԺУռ11.5��������֤ȯռ8.5������ͨ�ۿ�ռ8����������ҵռ 7������������ռ4.1������ҵ����ռ2.4����ˮ������ռ1.9�����IJ���ռ1.4�����Ƚ�������ƪ���µ�ͬһ�����ݣ��������ߵĹ���������Ҫ�� 2000�����ϣ�15000��1700���������������������ر��Ǻ��ߵĹ��̶���ǰ�ߵ�2����

�۴ϰ������ġ��й���ҵ��Ѷ��ȫ������ҵ��2007��2008�����о��������ݣ�2006����й������г�ԼΪ1180��Ԫ�����а�����Ʒ�г�ռ47����ԼΪ555�ڣ����������г�Լռ 53�������������г��Ĺ�ģ��С��Լռ�����г���3�����ϲ������ڹ��̲��֣���ԼΪ625�ڡ���ʱԤ��2007���й�������ҵ�г���ģ����1400��Ԫ���������ٶ�ԼΪ20����

�۴ϰ���������������İ�����ҵ���ݿ⣬һ����ҵ���ŵİ�����������Ӫ�������ݣ�һ������Ҳ��İ��������̣���������һЩ�����㰲�����̵Ĺ�˾���̶ӣ�����������ݣ��������ݿ�����ҵ����֮��Ϊ22000��ҡ����ڲ��ֹ����̼�����Ʒ��������ƷӪ�������������ݿ��Ȼ�����ظ�����Щ��ҵת����ע�����������ݿ��У�Ҳ�������½������ҵδ���ռ����ڣ��ݴ�ͳ�Ƶ��й�������ҵ������ӦΪ21000�����ҡ�

���й�������ҵ��ʮһ�塱��չ�滮ָ��˼�롷����ƣ���2005�갲����ҵ�Ѵ�15000�ң���ҵ��Ա��100���ˣ�ʵ������ֵ300����Ԫ�����г��ڴ����Ʒ��10�����ҡ���ʮһ�塱�ڼ��й��İ�����ҵ�������ʽ�����20%����2010�꽫ʵ������ֵ800��Ԫ���ϡ�Ŀǰ���й��ѳ�Ϊ������֮��ȫ��ڶ����г��������ڵķ�չ�ٶ������㣬�й��ܿ���Ϊ���������İ����г�����

����й������г�ͳ�����ݾ����ԭ����Դ�����������������һ�Ǻ���ͳ�Ƶİ�����Ʒ��������ЩС�ࣻ���ǰ�����ҵ�ľ�Ӫ���������Щ��Σ�������ͳ�ƹ��������ڶ���ԭ����©���ظ�����IJ��֣��Լ�ͳ������һ��Ӧ������ע��������ǣ����ڰ�����ҵ����Ӫ�������������������������ӹ���װ�������ۡ����̽��衢ϵͳ��Ӫ����ȶ�����ڣ�Ӫ���ܶ�ͳ������һ���ۼ��ܶ�������ֵ�����⣬�����е����ݾ������Ϊ�ۼ��ܶ

������������Ӧ��������Щ��Ʒ

������ҵ�Ӻ�������������İ�����Ʒ������Ƶ��ء���������������̽�ⱨ�������Ž����ƣ���������ʶ�𣩡�������ȫ������¥��Խ�������Ѳ���빫���㲥�������������á��������졢�����������١�ʵ������������������α����ȫ��������ס���Ϣ��ȫ��13���豸������ļ�����Ʒ��Ҫָ��Ƶ��ء������������Ž����ơ�¥��Խ�4���ࡣ���ܽ��������ܽ�ͨ�����ڵ���ҵ�㷺ʹ�ð�����Ʒ��ֻ�ǰ�����Ʒ����ҪĿ���г����Ҹ�����Ϊ����������Щ��ƷӦ������ҵЭ��Ĺ涨Ϊ��

�����й�������ƷЭ�ᡰ�������л��������ڴ��·�����ȫ����豸����ȫ�������ġ�������ȫ����ϵͳ����������������������ϵͳ������ڿ���ϵͳ����Ƶ��ط���ϵͳ���������Ź����˳��������尲ȫ����װ���Ȳ�Ʒ�����ơ���������������Ӫ��ά�ޡ�������ѵ����Ϣ�����Լ��нӰ�ȫ��������������ơ�ʩ��������ҵ��λ��ֻҪ���ر�Э���³̣�����������롱�ı�����ǰ��13��С����ֻ�����������á���α����Ϣ��ȫ4�����Э�������Χ������ȫ�����������һ��ͨ�ò�Ʒ���ڰ�����Ʒ�빤����Ҳ���漰,����8���Ʒ��Ӧ���밲����ҵ����,��ȻĿǰ��ҵ�ڲ������еIJ��������ע�ܲ�����

ͬһ�༼����Ʒ����Ӧ���ںܹ㷺�Ķ�������ڣ���FRID���Ž���Ʒ�ĺ��ļ���֮һ�����Ʒ�����۶��ѽӽ�100������ң�����������֮�⣬Ҳ�㷺��Ӧ�������������ڡ���ó������Ȼ�����Ʒ����Щ�����Ӧ����Ȼ�б����Ʋ������ԣ���Ҳ�����Ӧ��������һ�������ֵ��ͳ�����⡣���磬FRID��Ʒ�кܴ�һ�������ɷǰ�����ҵ�ṩ�ġ��ڽ���������һ��ͨ�豸ͨ�����ɰ�����ҵ�ṩ�ģ�����������ͨ�����ڵ�¢��������һ��ͨ�豸���������ɷǰ�����ҵ�ṩ�ġ���Щ�ɷǰ�����ҵ�ṩ�����ల����Ʒ���۶�Ӧ��Ӧ��������Ϊ�����г��ܶ����Ŀǰ��ֻ���ڰ�����ҵ�γɵIJ�ֵͳ�����ڡ�

�ӵ�һ���������ܵ���������������ͳ�Ƶķ�Χ�����нϴ���ġ���ʵ�����Ϊ������û�б�һЩ��λͳ�����ڣ����������г��ݶ�ϴ�����ɲ�Ʒͳ�������нϴ������Ҫԭ��֮һ������ʵ�����������Щ��ƷƷ��Ҳ������ȷ������������Ƿ�������ڣ��ǰ������е����ߣ�����ֻ����IC�����������������������������ʹſ�������ָ�������Լ�����������й��ѳ�Ϊ���������������������ѹ����������������۶���400��Ԫ���ϣ�����ڶ��100�ڡ��Ƿ�ͳ��Ӱ��ܴ��ڷ������������Ƿ�ֻ�дﵽ�±��ķ�����ȫ�ŲŰ������ڣ����Ǵ˴�ͳ�Ƶķ�Χ��ʵ��»�������Ҫ�ǵ����������źͱ��չ�

�������ڰ�����ҵ�ľ�Ӫ����

������ҵ����Ӫ���Ӧ����Ϊ��Ʒ��ϵͳ������Ӫ���������������������ڣ������̽��衢��������4����ɲ��֡�

���������̵�����Ƚ���������Щ��ҵ�����������Ӫ���������������������Щ������ҵ����ط�֧����ʵ�ʲ������Ƕ����ģ���ʱ������һ�Ҷ���ע���С��˾��Ŀǰ����������������������̣������Τ�������������¡����ᡢ���ǵȣ��Ѿ�������������ת�Ƶ��й�������һ�Ҿ�Ͷ��5800����Ԫ�ڹ㶫�麣����ȫ�����İ���ϵͳ�������ģ�������˾�ڷ�ɽ�Ĺ���ӵ��4700�ˣ����ֵ����25��Ԫ��������⳧�̻�ί�й�����ҵ����ODM��OEM�ķ�ʽ�������й��Ѿ���Ϊ����������Ҫ�İ�����Ʒ�������أ���Щ��Ʒ�������������Ҫ֮�⣬�൱һ���ֳ��ڣ����ڰ�����ҵ��Ʒ�ij���Ҳ��������������֮�Ͳ���һ��С���֡������ⲿ�������Ƿ�Ӧ������Ϊ�й������г���һ����Ҳ�������飬���ĵ��ἰ��ͳ�����ݶ��������˹�����ҵ���ڲ��֡�

���������̵������Ը���һЩ�������ľ������Դ���Ϊ����Ϊ����չҵ��һЩ������Ҳ���������Լ�������������Ʒ�ְ�����Ʒ��Ҳ�в��ֹ�����Ҳ��������������Ʒ�����ָ������Ҳ������˵�������Ѻ����ݵ��ظ����㡣

�ݻ۴ϰ���������ͳ�ƣ�07����ڰ�����ƷӪ������650�����ҡ�

���������̵�����������Ҳ�Ƚϸ���һЩ��һЩ�����������ǽ�����˾����簲װ��˾������ϵͳ���ɻ�װ���ţ���һЩ��ģ�ϴ�İ�����˾��Ӫ�������̡�������������Ʒ���������ڶ�������������ϵͳ����������ǿ���н���������������Ҫ��ϵͳ���ɻ��ģ�ϴ����Ŀ��Ҫ�õ��ܹ��ṩϵͳ������������̵ļ���֧�֣���ҹ�ͬ�ɹ���������İ�����Ʒ���еİ��������̲�û���Լ���ʩ�����飬�ڽӵ���Ŀ֮��ί�и����������ĵ�λ�е�ʩ����װҵ�����ڰ������̾������ҡ���Ƿ��Ƚ����أ�ÿ����ؾ��а���������������ʱ�������ʻ�ת�еġ�

���ٰ������̲�����רҵ�İ������̹�˾ʵʩ�ģ�����¥��Խ���Ŀ������ǽ�����˾�Ļ��簲װ��ʩ���ģ��������ɡ�С�ͳ��С����ֳ�������¥��С�ͼ��ϵͳʵ������ί�о���һ��רҵ֪ʶ�ĸ����Լ���װ��ʩ���ġ��������������ݺ����ռ�������δ��ͳ�ơ���Ȼ��Щ�������������������ݰ����������缯�ɵĹ��̶��������ƫ�������忴��������Ӫҵ���ͳ��������ƫС�ġ�

�����ϵİ�������ҵ��Ҫ�������ֱ���ϵͳ�豸Ϊ������Ƶ����豸Ϊ�������Լ����豸Ϊ�������˹������ṩ��ȫ���ϵķ�����ҵ������Ҳ��������רҵ���������̣���Ŀǰ�������DZ�������˾����ı��������������2007��ף�ȫ�����ر���������ҵ��չ��2500��ҡ�300�����ˣ������˷���������Ȯ����Ѻ�ˡ�������ѯ��ҵ����һЩ���°���ϵͳ��Ӫ�����й����š��й���ͨ������ѯ����ѵ��ҵ��Ĺ�˾������Ϊ�����ǵ��ⲿ��ҵ�������Ҳ���Ի���������������

ȫ�������г���Լռ���������г���1��3�����й����������г�ֻռ���������г���3�����ҡ������й����鲻ͬ����ط����в����ƣ���������Ŀǰ�����Թ���110Ϊ������������˾�뵱�ع���ϵͳ�Ĺ�ϵ���ѻ��ϣ����ҳ��˱�������֮�⣬���ڸ��ء�����ҵ�Ⱥ������Ӵ����Ƶ���ϵͳ����������ά������ÿ�꿪֧����Ϊ���ϵͳ���й�����ά������ҵ���ṩ�˺ܴ�ķ�չ�ռ䡣�������������з��õĴ���ͨѶ��Ӫ����ȡ���ⲿ����Ȼ��֧�ܴ�����Ӧ������ͨ����ҵ���롣ͨѶ��Ӫ������ί�а�����˾�а��豸����ά������רҵ�ļ��ϵͳ������ά����������Ӧ����Ϊ�й�����������ҵ����Ҫ��ɲ��֡�

�ݻ۴ϰ���������ͳ�ƣ�07����ڰ�������������ܶ���800��Ԫ���ҡ�

ͼ2��2007���й������г���ģ

�ġ���ȥ�����г�ͳ����������©�IJ��ֲ��ݺ���

�ڰ����г�����ͳ���У�������һЩ��˾��ͨ���ϴ��������ʾ��˾ʵ����������һЩ��˾��Ӫ������Ʒ���ϱ���������ˮ�֣����Ǹ����ױ����ӵ����ڵ���ͳ��ʱ��������©�IJ��֡������Ⱦٰ�����ز�Ʒ�г��е�һ������ҵ�D�D����¼���豸����������һЩ������

�ڡ��۴ϰ�����ҵר����2008��2�¿��ϣ��㽭�����Ƽ��ɷ�����˾�������ġ��߲��컯����·��ռ��ҵϸ���г���һ���з����ġ���Ƶ�����������¼���豸��Ʒ���г����������������ݣ��ϼ�Ϊ530.8��Ԫ������Ϊ17�������������������ڡ���������������ͨ��ͨ�š���������Դ�����ӡ��IJ������������ݡ����ֳ��������ɡ����ܴ��á��������ݡ����������ķݶ��λΪ��Ԫ���ֱ�Ϊ106��70��84�� 8��30��24.5��4.5��15��13��6.8��60��12��18��6��27��30��16�����ǵĵ���ͳ�������Ǻ�ϸ�µġ���ע�⣬�������˵�����г�������������������������Ӧ������ijһʱ��������г���Ԥ���������ռ��¼���豸ƽ��ʹ������Ϊ5��6�꣬��ƽ�����۶�Ӧ���ӽ�100�ڡ�

���ݡ��й�������ȫ��Ʒָ��2006��2007�������ݣ���������DVR���ҽ�300�ң�2005����Ҫ��6�Ұ忨������150��·����������Լ200��·�����۶�Լ40������ң����п��Լ����ÿ·ƽ��2000Ԫ����������30����Ԥ��2006������35�����ﵽ55�ڣ�����Ƕ��ʽ100��·��PCʽ 150��·��������ȫ&�Զ�������־2008��2�¿���2008���й�DVR�г����顱һ�Ľ��ܣ�2007���й��г�DVR��������ͻ��800��·���г���ģ�ﵽ26��Ԫ�����(ƽ��ÿ·325Ԫ,Ӧ��������Ӳ�̼۸�)���Ҹ�����Ϊ�����й�������ȫ��Ʒָ��2006��2007����������һЩ���⡣һ��2005��忨�����г����жȻ��Ƚϵͣ�ǰ6��DVR�忨���ҷݶ���ܴﵽȫ���г���75����������2005�꣬DVR��Ʒÿ·ƽ��2000Ԫ�������ƫ�������������ڵ�DVR����·��������ƫС������ȫ&�Զ�����������2007����������Ҫ�ӽ��������̵�ʵ�����ݣ������۸�Ҳ�Ƚ�ȷ����������г��������㽭�������г��������ݻ��Dz�ܶࡣ�㽭�����ǹ���DVR��������֮һ�������������ݵ�ÿ·�ۼ�Ӧ����ȷ�ģ�Ҳ����˵��2007 ��忨��DVR��ʵ������·��Ҫ��800��·���ࡣ

����Ϊ�����й�������ȫ��Ʒָ��2006��2007���롶��ȫ&�Զ��������������ͳ�Ƶ���Ҫ��Ӳѹ���İ忨��DVR�����г��ϸ��������ѹ���İ忨��DVR�����ڶ�˴�Ƽ���һ����Ҫ������ѹ���忨�ij��ң��ù�˾���������ܾ�����Ϊ��Ŀǰ����DVR�忨�г����ܵij�����������ѹ���Ѵ��Ӳѹ���ˡ������ǵ��飬�ڰ���������ʹ�õļ��¼���豸�д���������DVR��������ģ������ɰ��������̡������̣������Ǹ�����װ�ġ�

�������������Ҳ�����Ƶģ����ֻ����ͳ�Ʋ���ȫ��DVR·����������������������ͻ�����ϴ������Ȼ������ÿһ·DVR����Ӧһ������ͷ������ȷ���൱�����ļ��ϵͳ��û��Ӳ�̴洢�豸�������������������ϵļ���豸���������ֻ������ͷ����ʾ������7•21��������ը��������������˾���� 54·�����������������������Ҳ����ͨ��DVR����ϵͳ���������DVRͳ�����ݵ���©��ͳ�Ƶ�������г�����������Ҳ�������ʵ�����֡������ṫ˾ 2008��6���ٿ���һ����Ʒ�������ϣ������й�רҵϵͳ����B2B���ۼ��г���������Ʒ�г����ܼ����д���������˵����04��07�����ڼ䣬�����й�����г���Ʒ�����۶�������10������Ȼ����������Ȳ��������й�����г��������ʣ����������ṫ˾����������ر�����������ĵ�CCDоƬռ���˴��г��ݶ�������Ϸ�Ӧ���й����������������������һ����Ҳ�������ڹ����ⰲ������ʿ���й����������г��Ĺ��ơ�

�����ڵ���ʱ���˽���������ڷ���ʱ������������ֱ�ӷ��������̻������û����Լ��������Ӫҵ˰��֧�����������ײ���ͳ�����ݵIJ�һ�¡����������û����ǧ����������Ƿ���Ҫ��ֵ˰��Ʊ�۸�Ҳ��һ������Ҳʹ��������˲�ȷ�����غ�����ͳ�Ƶ����ѡ�

�塢��β��ܽ�ȷ�ص�������й������г��Ĺ�ģ

ͨ���������������ڰ�����ҵ�ڶ࣬��Ӫ��Χ���������ص����г������Ϊ���ӣ�������Ʒ��������ϸߣ���չ�����ٶȺܿ죬�����ڵ���ͳ����ϵ����ȫ��Ҫͨ������Ƚ�ȷ�������й������г�����ȷʵ��һ�������ѵĹ�����

���Ҫ���г�������ԱӦ�����нϸߵ����ʣ������г�������ԱҪ�����սϸߵĵ���ͳ�ƻ��������⣬Ӧ������Ʒ�������г���״�н������˽⣬Ҫ�Ƚ�ȫ���˽��������������Ҫ��ȷ�����Ŀ�ġ���Χ�����ú����ij��������������ܶ���ռ��д����Ե����������⣬��Ӧ��ע��ͨ����Ƕȸ��ˣ��������ݽӽ�ʵ����������ǻ����Է����о����漸�����ڵ������Ƿ��������ͳ�ƽ������ʵ�̶ȡ�

���ȿ��Կ��찲����ҵ����Ӫ��ȵ�����Ӫ���������������������ڣ������̽��衢��������4����ɲ������ݵĺ����ԡ�ͨ�����ĵ������ֵķ�����������Ϊ 2007������Ѱ�����ҵ����Ӫ��Ϊ����Ӫ�������̷�������飬���������Ϊ45��55���ڰ�����ҵ�У�һЩ�Ƚϼİ����豸Խ��Խ��ز��� DIY��do it yourself���Լ����֣���ʽ���������γɵ����۶��а�����Ʒ��ռ�������ӣ����������Ӫ�����ֵı������ӡ�����һ���棬ʵ����������������Ʒ������Ӫ�����ֱ��ؽϴ�����������ԶԶ���ڼ����ļ����Ʒ�Ͱ������̣����ڰ�������Ŀ����ϵͳ������Ŀ�ı������ӣ��乤�̸���ֵ�ϸߣ����ⰲ������Ӫ��������Ѹ�٣��⼸�������������Ӫ�����ֵı����½����ࡣ���忴������06��Ƚϣ�2007������Ӫ�����ֵı�����47���½�Ϊ45�������̷��ֵı����� 53������Ϊ55���������й���ȫ������ҵЭ���ӡ��2007������еġ�����ƪ��2006��ı���������ͬ��

��Σ��˾����۶�Ӧ��������ҵ��Ӫ��ʵ�������ͨ���˾����۶�Ӧ�ܹ���֤��˾������ת��������չ�����������������������������������ҵ���˾���ֵ�� 15��Ԫ���ң�ʡһ�����������̵�ƽ��ë������10�����ң����ڻ�������̵��˾����۶���ͣ����ǵ�ƽ��ë����Ӧ��20�����ң��������ǵĹ�˾���������С���ȥ���������̵������ʽϸߣ�ԭ������ռӪҵ��ı���ֻռ40�����ң����ھ������ң�����ˮƽ�½��ܿ죬��С�Ͱ���������ԭ������ռӪҵ��ı���������60�����ң����е�����֮���ǰ����豸������������ƽ��������ֻ��10�����ҡ��ݻ۴ϰ���������ͳ�ƣ�07����ڰ����г�Ӫ���ܶ���1450�����ң����ڰ�����ҵ���˾����۶���15�����ϲ��ܺ����ط�̯ԭ���ϡ��˹��������������豸�۾ɡ����������á����忴�����⼸���ҵ��Ա�����仯������Ȼ���� 100���ˣ��������в�����Ա������ȫְ���°�����ҵ��

������Ӧ�����ó�����������͵������ϵķ�ʽ������ͨ���ص������ҵ����Ӱ����ҵ��������������������ʵ�ԡ��й�������ҵ�ڶࡢ��ģ��С����ҵ���жȲ��ߣ���Ҳ�й����������ҵ��ij���Ʒ��ռ�о������ص�λ��ȷ���������ǵ��й����ݶ�����ߵ���ͳ�Ƶ�ȷ�ԱȽϹؼ������������й��������������������������������Ӳѹ���忨�����������������Τ���ڷ���������������������

�Ҹ�����Ϊ������ƽ�����н�������ˡ�������������ڰ����г���������ij����淢չ֮������ƽ���������̣�������Ʒ�����ͥ�Ͱ�������ҵ��׳���й������г���ģ����������Ҫ���á� |